図は、中小企業庁のHPに掲載されている資料から抜粋したものです。

公表は昨年末で、あちこちでセミナーなど開催された後ですので今更感満載ですが、私自身の勉強も兼ねて改めて内容を確認してみます。。。

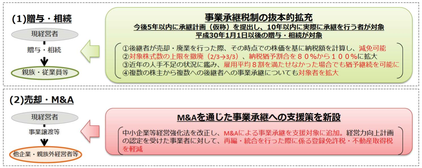

①相続税・贈与税

- 対象株式数の上限を撤廃。さらに猶予割合も80%⇒100%に変更し、事業承継時の贈与税や相続税の負担をゼロにする。

- 現行では事業承継後5年間で8割の雇用を維持できなければ納税猶予が認められなくなることになるが、事実上この制限を撤廃。

- 事業承継税制の対象を「1人⇒1人」から、「複数⇒複数」へも拡大。

- 後継者が会社の売却や廃業を行う場合に、承継時の価格で算定していたものを、売却や廃業時の価格で算定して納税額の差額は免除。

- 相続時精算課税制度の適用対象を直系卑属から、それ以外にも拡大(親族からの承継でも利用可能に)

②登録免許税・不動産取得税

- M&Aにおいて、経営力向上計画を策定した場合には、登録免許税や不動産取得税を減免。

税金関係のメリットなので、まずは税理士さんにご相談に行かれる方が多いと思われます。

そもそも、事業承継の8割くらいはお金の問題(プラスなら税金、マイナスなら借入)でもあるので、もともと税理士さんが窓口ということが多いところだと思います。

個人的には、個別の支援よりも、適切な支援者につなげることを意識して動いていきたいと思っています。