事業再生・廃業

金融機関に対してどのように対応したらよいのかイメージが持てない人も多いと思います。また、弁護士に頼むといきなり廃業させられてしまうといった印象をもっている方も多いかもしれません。

私は、会社の代理人として、コンサルタントとして、さらには仲介機関の専門家として、バンクミーティングや協議の場に相当数携わってきました。

その経験から、

①経営改善の可能性を会社側とじっくり話し合うこと

②資金繰りに余裕を持たせること

を最初の目標とします。

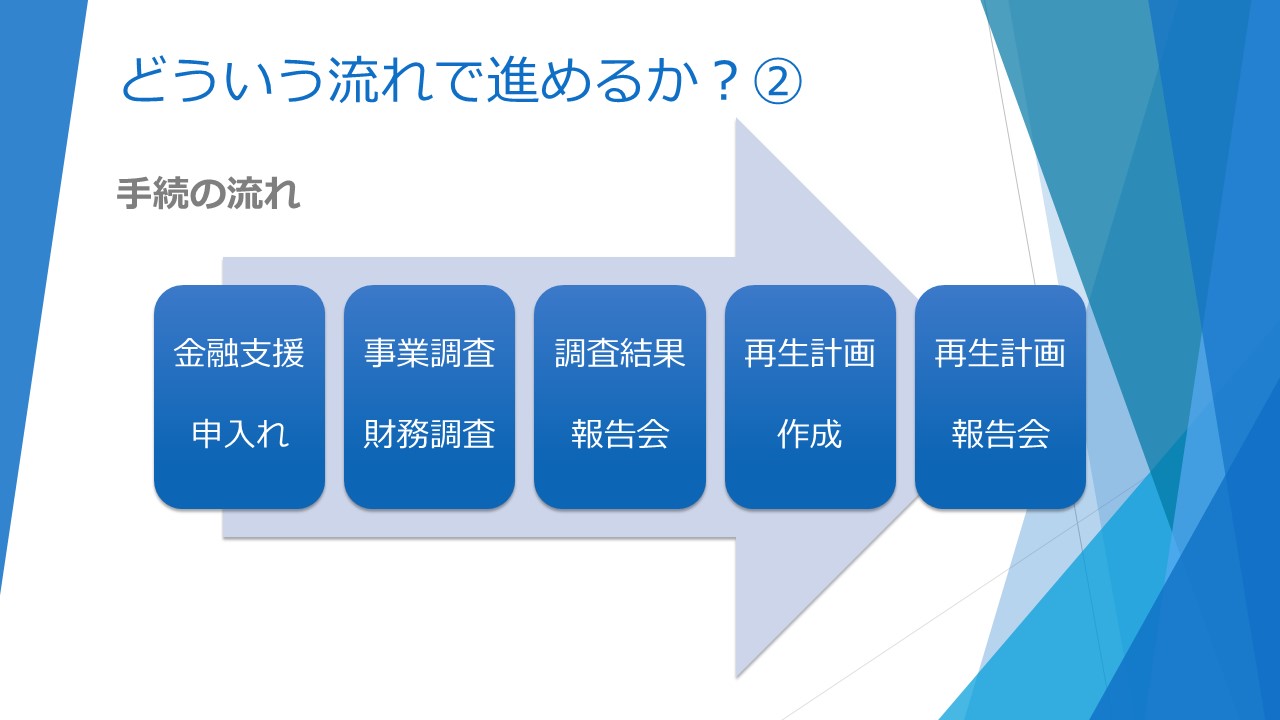

その上で、銀行と直接交渉して私的整理の成立を目指します。

さらにどうしても解決が困難であれば、法的処理を考えることになります。

会社の状況に応じて、自社での経営改善、事業承継、M&A、時間をかけた廃業…など、やり方は様々です。

また、財務や事業の実態の把握などは、他の士業との連携も不可欠です。

御社にベストな方針を一緒に考えましょう。

「会社を自社で立て直す~私的整理入門~」

を掲載しています。お気軽にご相談ください。

こちらもご覧ください。

<相談事例>

①銀行のリスケジュール

創業5年程度で、子供と二人で和装小物屋を経営するも、金融機関への返済が想定とおり進まない状況に。

銀行返済をどのようにしたらよいかがわからない状態でした。

なので、まずは試算表や資金繰り表をもって金融機関に話をしにいくようアドバイスし、

経営改善計画書など、順次必要資料があれば準備をサポートしていく旨を回答しました。

②代理人弁護士を他に依頼し、廃業までの処理を時間をかけて行った事例

60代後半の夫婦で、小規模な会社を経営。

健康面で不安があり、銀行からの借金の返済予定が立たない状態でした。

そこで、メインの信用組合と相談し、代表者夫婦にきちんとした代理人弁護士をたてた上、

・廃業までの伴奏サポート

・金融機関との情報交換

を継続的に行ってもらい、穏便な廃業を果たすことに注力しました。

③滞納している社会保険料の支払いを先に行うことを約束して経営改善計画を策定して、銀行返済のリスケジュールを得た事例。

過去の事情から、多額の社会保険料の滞納があり、延滞金も相当額になっていましたが、銀行返済を優先するあまりに対策が不十分でした。

金融機関に情報を開示するとともに、経営改善計画を提出することで、同意を得てリスケジュールを行い、社会保険料の延滞解消を先に実施することにしました。

オークス法律経営事務所

弁護士 中小企業診断士 中村紘章

〒273-0035

千葉県船橋市本中山2-14-16 クレール中山2階

TEL:047-313-8933